炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:源达

主要内容

资讯要闻

1. 9月19日,美联储大幅降息50个基点,将联邦基金利率目标区间下调至4.75%-5%,为2020年3月来首次降息。美联储自2022年3月至2023年7月连续11次加息,累计加息幅度达525个基点。过去一年间,美联储将联邦基金利率目标区间维持在5.25%至5.5%之间,为近23年来最高水平。

2. 9月20日,中国人民银行授权全国银行间同业拆借中心公布,2024年9月20日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%。以上LPR在下一次发布LPR之前有效。

3. 9月19日,国家发展改革委举行9月份新闻发布会。重点表述有:1)我们有条件、有能力、有信心实现全年经济社会发展目标任务。2)加强政策预研储备,适时推出一批操作性强、效果好、让群众和企业可感可及的增量政策举措。3)继续积极创造条件、破除准入障碍,在充分尊重企业投资意愿的前提下,坚持公平公开公正原则,吸引更多民间资本参与核电、铁路等重大项目建设。4)对外开放是中国的基本国策,中国对外开放的大门不仅不会关上,而且只会越开越大。5)国家发展改革委将完善实施推进机制,配合推动相关部门研究提出户籍制度改革、常住地提供基本公共服务、随迁子女义务教育、加快保障性住房建设等具体政策措施。6)综合各方面情况研判,国庆黄金周期间保供稳价具备坚实基础。。

4. 9月18日,文化和旅游部发布,2024年中秋节假期,全国文化和旅游市场总体平稳有序。据文化和旅游部数据中心测算,全国国内出游1.07亿人次,按可比口径较2019年同期增长6.3%;国内游客出游总花费510.47亿元,较2019年同期增长8.0%。

市场概览

本周国内证券市场主要指数表现分化,其中沪深300指数涨幅最大为1.3%。申万一级行业中,房地产行业涨幅最大为5.2%。

本周市场日均交易量5609.53亿元。

投资建议

建议关注:1)半年报表现较好的行业:电子、汽车、家电、公用事业、通信等行业;2)扩大内需:扩大内需是国内重要的政策方向,关注设备更新和大消费;3)新质生产力:培育壮大新兴产业和未来产业,推动传统产业转型升级,新质生产力长期重点关注;4)央国企:关注央国企并购重组和市值管理考核;5)黄金:随着美国进入到降息周期,黄金中长期投资机会将持续。

风险提示

政策变化超预期风险、经济环境变化超预期风险、市场短期波

一、资讯要闻

美联储降息周期开启当地时间9月18日,美联储大幅降息50个基点,将联邦基金利率目标区间下调至4.75%-5%,为2020年3月来首次降息。美联储自2022年3月至2023年7月连续11次加息,累计加息幅度达525个基点。过去一年间,美联储将联邦基金利率目标区间维持在5.25%至5.5%之间,为近23年来最高水平。

央行:中国9月1年期、5年期LPR保持不变9月20日,中国人民银行授权全国银行间同业拆借中心公布,2024年9月20日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%。以上LPR在下一次发布LPR之前有效。

国家发展改革委举行9月份新闻发布会9月19日,国家发展改革委举行9月份新闻发布会。会上,国家发展改革委政策研究室主任、新闻发言人金贤东就当前经济运行形势、激发民间投资活力、国庆假期民生商品稳价保供等热点问题作出回应。重点表述如下:

1)我们有条件、有能力、有信心实现全年经济社会发展目标任务。

2)加强政策预研储备,适时推出一批操作性强、效果好、让群众和企业可感可及的增量政策举措。

3)继续积极创造条件、破除准入障碍,在充分尊重企业投资意愿的前提下,坚持公平公开公正原则,吸引更多民间资本参与核电、铁路等重大项目建设。

4)对外开放是中国的基本国策,中国对外开放的大门不仅不会关上,而且只会越开越大。

5)国家发展改革委将完善实施推进机制,配合推动相关部门研究提出户籍制度改革、常住地提供基本公共服务、随迁子女义务教育、加快保障性住房建设等具体政策措施。

6)综合各方面情况研判,国庆黄金周期间保供稳价具备坚实基础。

2024年中秋节假期国内出游1.07亿人次9月18日,文化和旅游部发布,2024年中秋节假期,全国文化和旅游市场总体平稳有序。据文化和旅游部数据中心测算,全国国内出游1.07亿人次,按可比口径较2019年同期增长6.3%;国内游客出游总花费510.47亿元,较2019年同期增长8.0%。

国家发改委:制定国有经济布局优化和结构调整指引目录,制定民营经济促进法9月19日,国家发改委新闻发言人金贤东表示,制定国有经济布局优化和结构调整指引目录,制定民营经济促进法,促进各种所有制经济优势互补、共同发展。推动构建全国统一大市场,完善要素市场制度和规则,健全一体衔接的流通规则和标准,畅通国民经济循环。完善市场经济基础制度,依法平等长久保护各种所有制经济产权,完善市场准入制度,优化新业态新领域市场准入环境。坚持以开放促改革,在扩大国际合作中提升开放能力,建设更高水平开放型经济新体制。

二、周观点

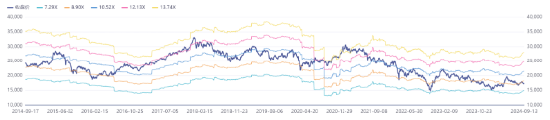

美联储降息点评人民币汇率:降息可能会导致美元贬值,主要系利率降低减少了持有美元资产的吸引力。当美元贬值时,人民币相对于美元可能会升值。人民币升值有利于降低中国进口商品的成本,对于中国的进口企业和消费者来说是有利的。但升值也可能会对中国的出口企业造成一定的压力。

图1:近三年美元兑人民币汇率走势图

资料来源:中国外汇交易中心,源达信息证券研究所

资本市场:随着美联储进入降息周期,将对我国资本市场产生多方面的影响。1)资本流动:降息通常会降低美元及美元资产的吸引力,导致资本流向其他市场,包括中国市场。这会增加中国股市的流动性,从而提升市场估值水平。2)汇率变化:美联储降息可能会导致美元贬值,进而影响人民币汇率。人民币升值可能会增加中国出口企业的成本,但同时也会减少进口成本,影响不同行业的盈利能力。3)利率环境:美联储降息可能会给其他国家的央行采取宽松的货币政策腾出更多的空间,从而降低全球利率水平,刺激投资和经济增长。

图2:沪深300指数PE_TTM处于十年历史低位

资料来源:同花顺iFinD,源达信息证券研究所

图3:恒生指数PE_TTM处于十年历史低位

资料来源:同花顺iFinD,源达信息证券研究所

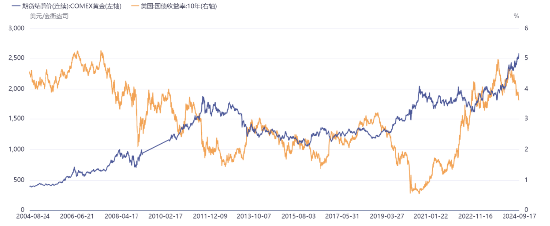

黄金:近20年来,在大多数时间内,美国十年期国债收益率与黄金价格呈比较明显的负相关性。随着美联储进入降息周期,黄金价格有望进一步上涨,看好黄金的中长期投资机会。

图4:美国十年期国债收益率与黄金价格走势

资料来源:同花顺iFinD,源达信息证券研究所

铜:随着美联储进入降息周期,全球经济有望复苏,铜的需求增加,供需紧平衡下,铜价有望上涨。

图5:铜价走势

资料来源:同花顺iFinD,源达信息证券研究所

三、市场概览

1.主要指数表现

本周国内证券市场主要指数均呈下跌态势,上证指数、深证成指、创业板指、沪深300、上证50、中证500、中证1000、科创50、科创100指数过去一周涨跌幅分别为1.2%、1.1%、0.1%、1.3%、1.2%、1.1%、1.1%、-1.0%、-1.2%。

表1:主要指数涨跌幅

|

代码 |

名称 |

周涨跌幅 |

月涨跌幅 |

年初至今涨跌幅 |

PE TTM |

五年估值百分位 |

|

000001.SH |

上证指数 |

1.2% |

-3.7% |

-8.0% |

12 |

9.4% |

|

399001.SZ |

深证成指 |

1.1% |

-3.3% |

-15.2% |

20 |

3.4% |

|

399006.SZ |

创业板指 |

0.1% |

-2.8% |

-18.8% |

24 |

1.2% |

|

000300.SH |

沪深300 |

1.3% |

-3.6% |

-6.7% |

11 |

5.4% |

|

000016.SH |

上证50 |

1.2% |

-4.4% |

-4.0% |

10 |

22.5% |

|

000905.SH |

中证500 |

1.1% |

-3.0% |

-17.1% |

20 |

8.3% |

|

000852.SH |

中证1000 |

1.1% |

-3.6% |

-24.2% |

29 |

8.0% |

|

000688.SH |

科创50 |

-1.0% |

-6.6% |

-23.9% |

47 |

53.8% |

|

000698.SH |

科创100 |

-1.2% |

-6.3% |

-34.8% |

146 |

54.4% |

资料来源:Wind,源达信息证券研究所

2.申万一级行业涨跌幅

申万一级行业中,本周涨跌幅前五的行业为房地产、有色金属、家用电器、煤炭、建筑材料,过去一周涨跌幅分别为5.2%、3.7%、3.4%、2.9%、2.9%。

图6:申万一级行业涨跌幅情况

资料来源:Wind,源达信息证券研究所

3.两市交易额

本周市场交易活跃度一般,其中周四两市成交量本周最高为6278.61亿元,本周市场日均交易量5609.53亿元。

图7:两市成交额情况

资料来源:Wind,源达信息证券研究所

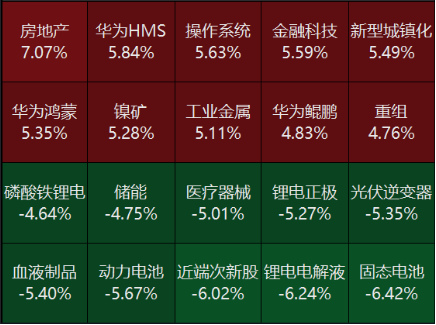

4.本周热点板块涨跌幅

图8:本周热点板块涨跌幅

资料来源:Wind,源达信息证券研究所

四、投资建议

半年报表现较好的行业:电子、汽车、家电、公用事业、通信等行业; 扩大内需:扩大内需是国内重要的政策方向,关注设备更新和大消费; 3. 新质生产力:培育壮大新兴产业和未来产业,推动传统产业转型升级,新质生产力长期重点关注; 4. 央国企:关注央国企并购重组和市值管理考核; 5. 黄金:随着美国进入到降息周期,黄金中长期投资机会将持续。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014